本轮行情走到现在,市场极致分化已成常态。

以AI、算力、半导体为核心的小盘成长持续走出独立行情,市场俗称“小登”;地产、传统消费、周期、银行等低估值权重板块长期震荡走弱,被称作“老登”。2026年上半年,双创板块显著跑赢:科创50、科创100、创业板指分别上涨23.7%、29.8%和19.6%,而上证指数仅涨1.6%、沪深300涨3.2%。行业层面裂痕更深——通信板块年内涨幅达70.11%,电子板块涨75.76%,AI产业链爆发与半导体国产替代构成核心驱动力;另一边,非银金融、食品饮料、钢铁、银行、房地产集体走弱。

绝大多数投资者心中都存有一个固有认知:一轮完整牛市终会完成高低切换,高位成长兑现、低位价值补涨,资金从小票集体流向传统蓝筹。但复盘A股多轮牛熊历史,再对照本轮产业驱动的结构性行情,核心结论十分清晰:牛市并非必然会从小登转向老登,高可以持续走高,弱势板块也能长期维持弱势,全面风格切换需要多重条件共振,不存在天然、固定的轮动顺序。

回顾A股历次牛市,主线抱团之后的走向无非两种:风格扩散与风格逆转,前者是常态,后者需要严苛条件。

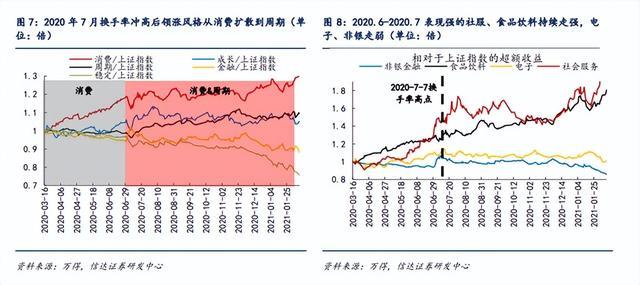

信达证券复盘了历次牛市中期换手率冲高后的表现:2007年5月、2009年7月、2014年12月确实出现了风格切换,加速上涨期的主线走弱;但2020年7月、2025年8月却是风格扩散——加速上涨期的主线强者恒强,并继续向其他景气板块扩散。2020年7月换手率冲高后,消费强者恒强,金融走弱,领涨风格向周期和新能源扩散。2025年8月之后,通信、电子持续走强,同时主线扩散到电力设备、机械设备、基础化工等方向。国信证券更明确指出:牛市期间行业表现分化后常出现再平衡,但并不一定会带来风格逆转。历史上交易极致分化后,多数情况是风格的再平衡,仅少数情况会发生风格的逆转——比如2014年底非银和地产大涨而电子领跌。A股历史早已打破“高低必轮换”的刻板印象,很多结构性行情全程维持强者恒强格局。

2013至2015年创业板结构性牛市,主线是互联网、传媒小盘成长,行情绝大部分周期内传统蓝筹持续跑输,仅在牛市最后三个月出现短暂蓝筹补涨,在此前近两年时间里,低位价值始终没有系统性行情;2019至2021年新能源成长牛市同样如此,锂电、光伏赛道持续创新高,地产、基建、传统煤炭长期横盘阴跌,完整行情的前两年不存在持续性高低切换,仅行情末端出现红利板块脉冲式反弹。这两段历史足以证明,牛市里高位板块持续走强、低位板块持续承压是常态,风格转换不是牛市的必经流程,只是行情走到末期、资金逻辑发生根本改变后的特殊现象。只要主线产业景气度能够持续兑现,增量资金持续涌入高景气赛道,“强者恒强”的格局就会不断强化,小登完全可以长期主导市场,不用向老登完成资金转移。

之所以会出现“高者恒高,弱者恒弱”的分化格局,底层驱动力来自产业周期与资金偏好的长期错位。

1、本轮小登走强的核心支撑是全球AI产业扩张、数字经济政策持续加码、产业链订单与业绩持续落地,属于长周期景气赛道。全球半导体贸易统计组织(WSTS)的数据显示,2026年全球半导体销售额预计达1.51万亿美元,其中存储芯片销售额预计为8039亿美元,占比全球半导体销售额约53%,是有数据以来第一次超过50%。机构、北向、两融增量资金长期配置逻辑稳固——2026年一季度北向资金主动加仓电子、通信、电力设备等方向,显著减持金融房建与下游可选消费。

2、反观老登板块,传统消费复苏不及预期、地产产业链基本面修复缓慢、周期品需求缺乏长期扩张逻辑。2026年最新社会消费品零售总额同比下降0.6%,创下2023年1月以来最低水平;食品饮料板块内跌破“924”行情起点的个股占比超四成,房地产板块同样如此。低估值只是基本面偏弱的补偿,并不具备吸引长线资金持续布局的核心逻辑。

资金永远追逐确定增长,而非单纯追逐低估值——在增量资金充裕阶段,资金会持续扎堆业绩向上的科技小盘,不愿长期布局盈利缺乏弹性的传统板块,这就造成当下科技不断创新高、老登反复探底的割裂局面,这种格局在产业周期没有反转前,仍会持续维持。

即便未来出现资金从小登向老登流动,也分两种完全不同的切换模式,二者对应的行情阶段天差地别。

第一种是短期存量资金波段轮动,属于牛市中段震荡修复,并不会形成全面风格反转:市场短期出现获利兑现,部分短线资金出逃科技,涌入高股息、消费做1-2个月估值修复,修复结束后资金再度回流科技主线,老登冲高回落,小登再创新高。这种切换只是震荡中的均衡调仓,不改变原有行情主线,也是当前市场最有可能出现的走势;

第二种是全面永久性风格切换,对应牛市后期尾声:AI产业业绩预期下修、流动性边际收紧、增量资金大幅萎缩,市场彻底进入存量博弈,高位科技筹码无人承接,机构集体兑现长期利润,扎堆低位滞涨板块做最后的补涨行情,此时老登走出持续性主升浪,小登开启深度回调,完整牛市进入收尾阶段。两种切换不能混为一谈,波段脉冲不等于趋势反转。

总结多方观点,全面风格永久切换存在极高门槛,必须多重利空因素叠加才会落地,短期很难兑现。想要资金彻底抛弃小登、全面拥抱老登,至少需要三大条件同时出现:其一,AI、算力等核心赛道业绩持续不及预期,产业景气逻辑证伪;其二,市场流动性收紧,公募基金发行大幅降温,北向资金持续流出,增量活水枯竭;其三,宏观基本面出现明显改善,传统消费、地产迎来长期复苏逻辑,老登板块具备长期业绩弹性。

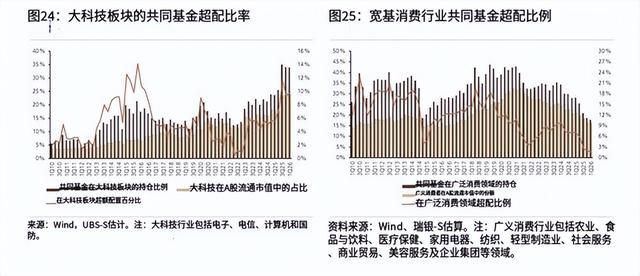

就当前市场环境来看,三大条件均未达成。瑞银证券指出,截至2026年一季度,公募基金对大科技板块的超配比例为9.9%,远低于2015年四季度14.1%的历史峰值,更远低于消费板块2019年二季度18.7%的超配水平;当前科技成长风格跑赢的时间尚不足两年,而公募基金对特定板块的超配比例从前低提升至峰值通常需要三年左右。市场成交持续维持高位,全A日均成交额达3.2万亿元;电子行业以7.09%的日均换手率与38,895亿元周成交额断层领先。传统板块基本面仅存在短期修复预期,不存在长期反转基础,因此短期不会出现不可逆的大小风格转换,强者恒强仍是主基调。

基于历史规律与当前盘面,可形成清晰的核心投资观点:不必强行等待全面高低切换,不要因为预判风格转换提前离场高位景气赛道,也不要盲目抄底长期弱势的传统板块。

本轮结构性牛市没有强制的“小登转老登”流程,只要科技产业景气度不出现拐点,高位成长依旧具备持续上行动力,低位价值仅存在阶段性波段机会,难以走出长期大行情。市场短期或许会出现老登脉冲反弹,但仅仅是短期估值修复,无法撼动科技主线的核心地位。

落实到实操层面,制定适配当前极致分化行情的操作策略。第一,底仓坚守业绩兑现的科技细分龙头,规避纯题材炒作、无业绩支撑的高位小票,主线每次深度回调都是低吸机会,不因担忧风格切换提前清仓。第二,对待老登板块仅做短线波段布局,选择高股息、基本面边际改善的标的博弈修复行情,设置严格止盈,不长期重仓持有,不博弈趋势性反转。第三,持续跟踪流动性、科技产业订单、传统消费复苏三大核心指标,一旦三大转弱信号同步出现,再降低整体仓位,兑现科技利润,适度增配防御类蓝筹。第四,摒弃非黑即白的极端思维,不单边押注单一风格,采用主线底仓+低位波段对冲的均衡模式,平滑账户波动,适配长期分化的市场环境。

通弘网提示:文章来自网络,不代表本站观点。